工商舖料2020價跌量升

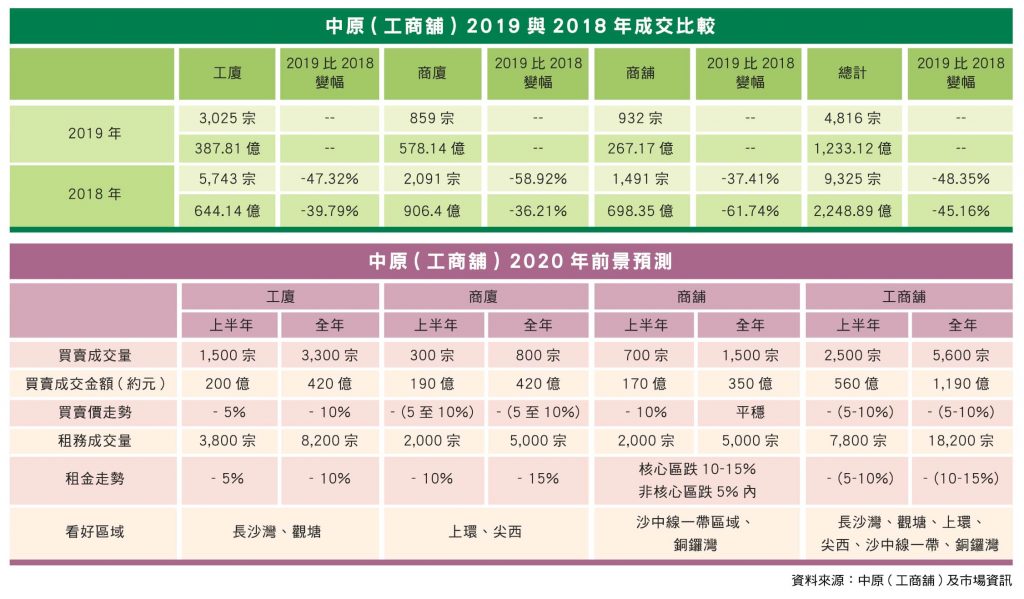

中美兩國最新就貿談達成首階段協議,雖為全球經濟帶來曙光,但長遠疑慮仍存在,而香港社會運動逾半年,各類經濟數據表現不振,香港營商環境不穩定,令企業擴展業務步伐有所放緩,買賣交投量膠著。2019全年工商舖成交宗數約4,816宗,數字較沙士及金融海嘯時為低。

零售市道氣氛淡靜直接影響舖市表現。中原(工商舖)數據指出,2019年共錄得約932宗舖位買賣成交,總成交金額約267.17億元,對比2018年全年減少約37%及61%,宗數更為2001年後首度跌穿1,000宗水平。租務方面,今年有約4,160宗成交,涉及金額約5.1億元,按年下跌約9%及13%。至於按月租務宗數同見下跌,由6月約365宗,逐步減少至12月約259宗。

此外,香港營商環境面臨挑戰,普遍業主對後市持觀望態度,個別把單位轉售為租,令寫字樓買賣成交低迷。數據顯示,2019全年錄得約859宗寫字樓買賣個案,按年大幅減少近六成,創17年來新低。資料顯示,2002年商廈買賣宗數跌穿1,000宗至約977宗水平;而全年總成交金額則錄得約578.14億元,重返至2015年水平,對比2018年減少約36%。按月分析方面,自8月起已連續5個月單月成交宗數不足50宗,當中9月及10月份更只有20餘宗。

至於個別核心區甲廈空置率持續上升,市場減租個案頻仍,金鐘、銅鑼灣、中環、上環及灣仔等核心區域甲廈空置率全年呈上升跡象,中環錄得約3.43%,比1月上升約1.5個百分點;而金鐘更連續兩個月升穿5%,11月錄得約5.11%,比年初升約2.48個百分點。

在整體成交量持續減少下,由於政府重啟活化工廈政策,工廈受影響輕微,全幢工廈需求亦見穩定,2019年錄得16宗水平,單是第四季,市場錄得多宗投資者及發展商大手入市個案,當中第一集團向星星地產購入的荃灣柴灣角街13至15號地盤,作價為9.8億元,並由本行於年底前促成,為大額工廈市場注入強心針。同時,年內更不乏收購及業權併購等動作,如季內最大宗成交為嘉里斥資約4.997億元買入黃竹坑利美中心一籃子單位,涉及總面積約53,800平方呎(未核實),佔大廈約26%業權。

面向2020年,全球政經環境將持續改善,香港本身經濟基調健全。資金流方面,港元存款及港匯均保持穩定,反映香港作為國際金融中心地位仍穩固,至今未見資金大規模從香港流走的跡象,而法律產權方面,本港有清晰法例指引,投資環境成熟具保證,對投資者及企業而言,極具吸引力,相信待市況復甦後,投資者會加快重投工商舖市場。預料農曆新年前,整體工商舖市場將會繼續尋底,而第一季尾市場將會谷底回升,投資者將按捺不住把握入市良機,市場將出現價跌量升的情況。

Centaline Club Quarterly Issue 24:Season 1 / 2020

揭頁版:http://www.centalineclub.com/newsletter/2020_1 Q_24/mobile/index.html#p=5