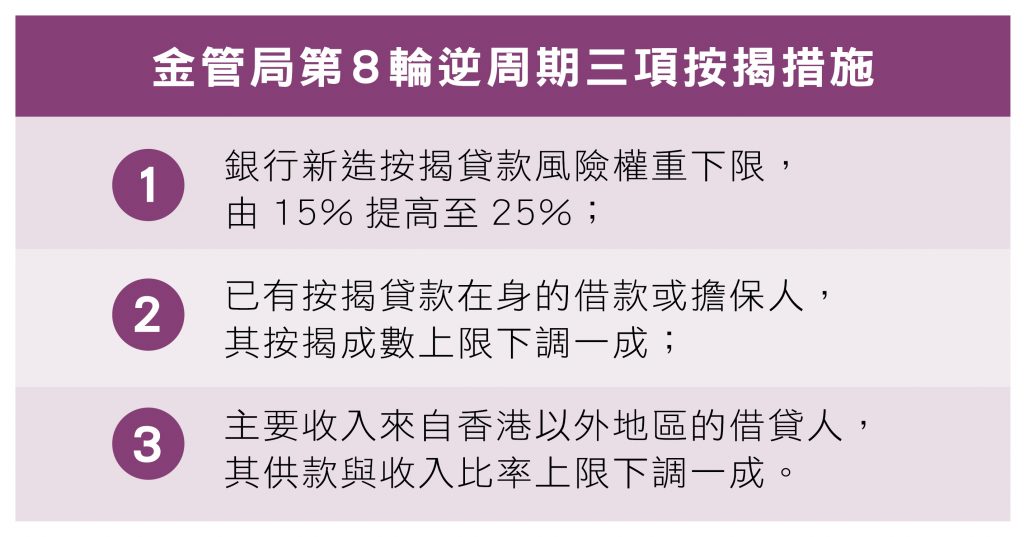

如何理解第8輪樓按措施?

金管局於5月19日推出了第8輪逆周期樓按措施,經過多次施藥,現行按揭審批條件及準則已較從前複雜,是次樓按措施應如何理解,影響又是哪一類人?本文主要談及直接影響借貸成數及按揭審批的兩項措施。三項措施當中,第二項指出,凡申請按揭時已有未供滿按揭物業或已就其他按揭物業作為擔保人,按揭成數上限需下調一成。換句話說,倘若是屬於上車人士,從未置業及承造按揭,首次置業的按揭成數是不受影響。若然是屬於第二套房按揭申請人,原本已持有物業未供斷,再購買物業作投資或長線收租,按揭成數便由5成扣減1成至4成,入市基本首期增加至樓價6成。

以往買樓收租人士的按揭成數高達5成,與自用客購買超過千萬元單位獲批之按揭成數其實是相同,新措施是針對性增加投資者入市成本,與大單位自用客的可借比率有所區分。事實上,2015年推出第7輪樓按措施後,多套房按揭人士的供款佔入息比率上限已有所調低,是次第8輪措施再將其按揭成數收緊,現時多於一套房按揭的投資者入市的基本要求大致是樓價6成作為首期,樓價15%作 為從價印花稅,以及供款佔入息比率不可高於40%,再要通過壓力測試。措施的藥力是要淘汰資金實力不足的買家,以遏抑需求,令樓市降溫。

此項措施適用於所有物業類別,即使是非住宅類別包括工商舖及獨立車位,若屬於第二套房按揭,可造成數亦由4成降至3成。值得留意一點,若果在申請按揭時已就另一物業作為按揭擔保人,同樣需要扣減按揭成數,即是說,即使申請人之前未有置業,但做了親屬的按揭擔保人,若這位申請人其後入市上會,按揭成數會基於這項措施而需扣減一成。另一例子是,年輕夫婦準備置業上會,希望購買一個800萬元的三房單位組織家庭,但由於創業不久,工作入息證明並不足夠,本想找來入息水平較高的父母作為按揭還款擔保人,但由於父母的自置按揭物業並未供滿,若加入父母作為擔保人便成了第二套房按揭,按揭成數需由6成降至5成,首期大失預算。

不過,為免影響上車用家,買家若購置不超於600萬元之物業上車,即使他已作為家屬的按揭擔保人,仍然可透過按揭保險計劃申請高達8成按揭,無需扣減按揭成數,但由於買家的首套房已屬於第二個按揭,按保計劃之保險範圍需由60% 以上修訂為50%以上計算,保險範圍增加了10%,故此保費會略為增加。以8成按揭、25年期計,按揭保費由貸款額之2%增加至2.28%,但申請人同樣可因應其信貸紀錄等評估獲得保費折扣。

第三項措施是將收入並非來自香港的借款人的供款佔入息比率上限下調一成,主要指內地及海外買家。事實上,非本地買家的首套房與多套房按揭成數早已分別於2011年及2012年因應逆周期措施而下調,如今是進一步收緊其供款佔入息比率。換言之,一個非本地買家現時在港置業投資,若屬於多套房按揭,按揭成數僅限3成,供款佔入息不可超過30%,再需通過壓力測試,而涉及從價印花稅及買家印花稅總計達樓價30%,入市難度確實是進一步提高。

Centaline Club Quarterly Issue 14:Season 3 / 2017

揭頁版:http://www.centalineclub.com/newsletter/2017_3Q_14/mobile/index.html#p=7